أيدت نماذج الأعمال الكلاسيكية في الصناعة بقيادة ، فيليبس العملاقة الإضاءة الهولندية والنماذج التجارية الرائدة أوسرام الإضاءة التجارية الألمانية وقد تم مناقشتها بين المطلعين على السوق. تعتبر النماذج التكامل الرأسي لشركتين أوروبية حالات الكتب المدرسية في الصناعة. في المقابل ، اعتمد العديد من الشركات الصينية استراتيجية للتنويع في الصناعة ، باستثناء eti التي تم اتباعها بجدية بعد عقيدة التكامل الرأسي. منذ استيعاب قوانغدونغ جيانغ لونغدا (健 隆達) في عام 2009 ، من خلال مختلف الاستثمارات وقد تمكنت ايتيا تدريجيا من تجميع الروابط المفقودة في جميع أنحاء سلسلة التوريد بقيادة الولايات المتحدة. أصبحت الشركة شركة متكاملة رأسيا بالكامل مع سلسلة توريد شاملة تضم رقائق بقيادة الولايات المتحدة ، وحزم بقيادة الإضاءة ومنتجات الإضاءة.

لسنوات عديدة ، كان التكامل الرأسي والتنويع نموذجين متوازيين في قطاع الصناعة. ومع ذلك ، في عام 2015 بدأت الشركات التي تركز في السابق في قطاع سوق حزمة بقيادة ، مثل كري و mls (أو المعروف أيضا باسم إضاءة الغابات) في التوسع في قطاع الإضاءة أسفل المصب ، وتوسيع نطاق التكامل الرأسي. وفي تناقض صارخ ، قام مشغلو الإضاءة التقليديون ، بما في ذلك فيليبس وأوسرام ، بفصل شركات الإضاءة الرئيسية ، وطرحها للبيع. فيليبس على سبيل المثال بيع الصمام lumileds الشركة عنصر الأعمال والإضاءة السيارات في عام 2015 ، مع خطط أخرى لبيع أعمال الإضاءة بأكملها. حتى أن أوسرام قد انفصل عن أعماله الخاصة بمصادر الضوء ، التي كانت تمتلك عادةً حصة كبيرة من العائدات. إلى حد ما ، تخلى عملاقان عالميان عن الإضاءة عن نماذج أعمال التكامل الرأسي التي أمضتها سنوات في الانتشار والتطوير في السوق في مقابل استراتيجيات الأعمال المتخصصة. وبالتالي ، فإن السؤال الناشئ هو هذه التطورات نتيجة للتحولات النموذجية في بيئة الإدارة ، أو أصبح التكامل الرأسي استراتيجية عفا عليها الزمن؟

متى يكون أفضل وقت لتنفيذ أو التخلي عن التكامل الرأسي؟

لماذا التكامل الرأسي ضروري؟ لقد قدم الاقتصاديون تفسيرا نظريا منذ زمن بعيد.

وتتمثل مزايا استخدام التكامل الرأسي في سوق التجارة العادلة في ضمان إمكانية متاجرة متوسط المنتجات في السوق ، مع الاستفادة من وفورات الحجم لدى الموردين في السوق. نظرًا لأن البائعين يشحنون المنتجات للعديد من العملاء في السوق ، يمكنهم خفض تكاليف الإنتاج بشكل ملحوظ ، حتى لو كان حجم المشتريات معتدلاً.

ومع ذلك ، هناك العديد من العيوب في سوق التجارة العادلة. عندما يتم استخدام إنتاج مادة خام معينة بشكل كبير كأصل محدد ، فإن الفرق بين شراء المادة من مورد آخر والتصنيع الداخلي يصبح غير ذي أهمية. في المقابل ، يمكن أن يؤدي شراء المواد الخام من جهة تصنيع أخرى إلى تسرب معلومات المنتجات أو احتجازها من قبل المورد. وبعبارة أخرى ، إذا لم يكن هناك سوى مصدر توريد واحد للمواد الخام المطلوبة بشدة ، يمكن للمورد أن يمارس السيطرة بسهولة على المشتري.

في المقابل ، إذا كان المنتج المباع يعتمد بشكل واضح على قناة توزيع محددة ، على سبيل المثال سوق معين أو عميل معين ، فإن موارد قناة التوزيع ستصبح رصيدا محددا. إذا كانت الشركة تعتمد بشكل كبير على قناة التوزيع هذه والتجارة من هذا السوق ، وبالتالي تصبح محدودة بقناة التوزيع. تخيل سيناريو حيث كان لدى الشركة المصنعة الكبيرة عميل واحد فقط.

ولمنع حدوث هذا الوضع ، اضطر المصنعون إلى تكييف استراتيجيات التكامل الرأسي لتشجيع القدرة الداخلية لتصنيع المواد الخام من خلال التكامل الخلفي ، أو اكتساب القدرة على التوزيع والبيع من خلال استراتيجيات التكامل المتقدمة.

ومع ذلك ، ستصبح استراتيجيات التكامل الرأسي أقل جاذبية للشركات ، عندما تصبح سلسلة التوريد الداخلية عامّة ، ويمكن للشركة شراء الموارد بسهولة من خلال التجارة. في هذه المرحلة ، يمكن للشركات التي تدور حول أعمال الغزل أن تساعد الشركات في إزالة البيروقراطية التي نشأت عن التداول داخليًا ، وإعادة التركيز على الأعمال الأساسية. هذا هو السبب الرئيسي وراء فيليبس وقرار أوسرام لفصل أعمالهم الأساسية.

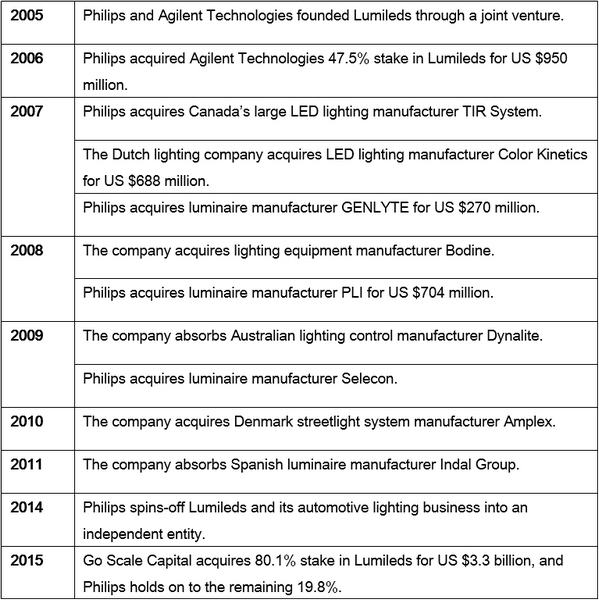

العلاقة التجارية المعقدة بين فيليبس و lumileds

عندما أصبحت شركة lumileds شركة فرعية مملوكة بالكامل لشركة Philips في عام 2006 ، ظل معدل اختراق سوق الإضاءة LED منخفضًا. كانت الجدة والتكنولوجيا المتقدمة هي خصائص الصناعة التي تقودها ، وكانت شركة لوميليدز رائدة في تقنيات الإضاءة ذات الطاقة العالية في ذلك الوقت. في ذلك الوقت ، كانت قيمة لوميليدز أقل من 2 مليار دولار.

وفي الوقت نفسه ، لم تكن فيليبس بحاجة إلى شراء الكثير من المصابيح ، ولم يكن هناك سوى عدد قليل من موردي الجودة للاختيار من بينها. كانت نيتشيا متقدما بكثير على المجموعة بين المصنعين الآسيويين في ذلك الوقت ، مع اثنين من أصل ثلاث شركات كبرى بقيادة كوريا ، سامسونج وأشباه الموصلات سيول تظهر للتو. حتى بعد أن أصبحت سيؤول أشباه الموصلات شركة رائدة في هذه الصناعة ، كانت تتعقبها نيتشيا في جميع أنحاء العالم بسبب انتهاك براءات الاختراع. كانت غالبية الشركات الصينية لا تزال تقلد الشركات الرائدة في هذه المرحلة ، وكانت تعتمد على شركات تايوانية للرقائق والحزم. التكنولوجيا المتقدمة والقدرة الإنتاجية كانت أصول محددة لشركات الإضاءة.

هذا هو السبب أيضا في حاجة فيليبس لدمج lumileds رأسيا في سلسلة التوريد الداخلية ، والأهم من ذلك أن هذه الخطوة تسمح له لفهم التغيرات في السوق بقيادة الولايات المتحدة. كانت الشركة قادرة على نشر التكنولوجيا ومعايير براءات الاختراع قبل انتشار المصابيح في السوق. لم تكن الشركة قد حققت هذا بالاعتماد على السوق. إلى جانب اكتسابها لمبات ، دعمت فيليبس إستراتيجية التكامل الرأسي من خلال سلسلة من عمليات الدمج والاستحواذ.

(المصدر: ledinside)

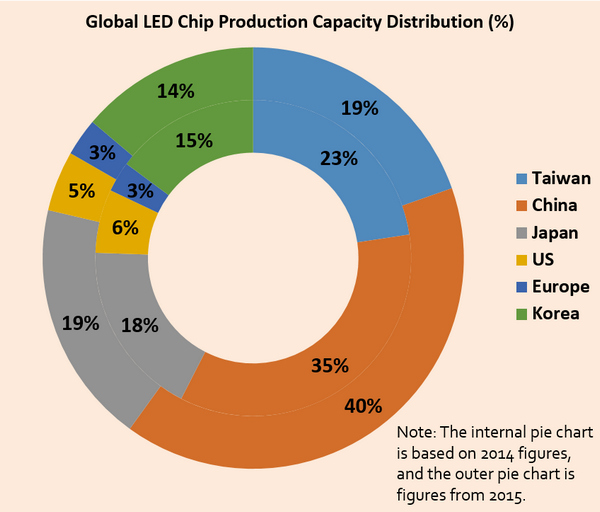

إلى الأمام بسرعة حتى عام 2015 ، نضجت التكنولوجيا التي تقودها ، وخفض حاجز مستوى الدخول إلى حد كبير. ظهرت الشركات الصينية كرائد في حجم الإنتاج ، ولديها ما يقارب 50٪ من الإنتاج العالمي. وقد كان هذا واضحًا بشكل ملحوظ في قطاع الطاقة الإنتاجية لشرائح الرصاص ، حيث وصلت طاقة إنتاج الشركات الصينية إلى 40٪ في عام 2015 ، في حين أن البائعين التايوانيين يتمتعون بحصة أعلى بنسبة 59٪. وقد وضعت معظم الشركات الصينية والتايوانية نفسها في التنويع ، وبحثت عن قنوات التوزيع. وبالتالي ، لديهم نسبة c / p أعلى في السوق ، أو مصابيح موثوقة أو تصاميم شرائح LED بسيطة.

(المصدر: تقرير الذهب ledinside.)

وفي ظل بيئة السوق الجديدة هذه ، اضطرت شركة Philips للإضاءة إلى الاستعانة بمصادر خارجية للحفاظ على قدرتها التنافسية ، وشراء المواد الخام والموارد الأخرى من السوق إلى خفض التكاليف ، وتعزيز قدرتها التنافسية في السوق.

(المصدر: تقرير عضو الذهب ledinside)

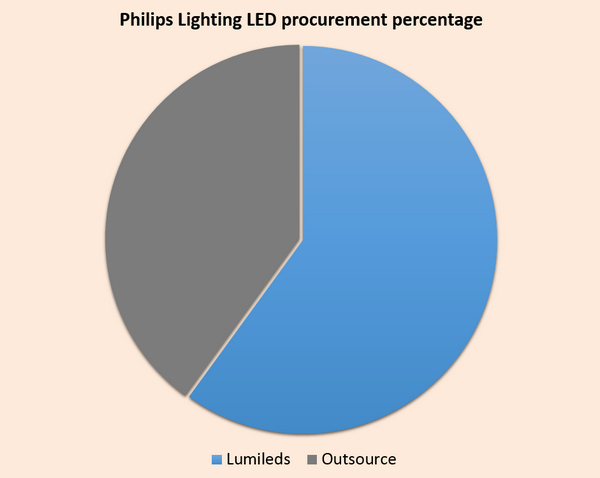

في الواقع ، تم إضاءة Philips استراتيجية الشراء الخاصة بها. اعتبارًا من عام 2015 ، بلغت نسبة ارتفاع الشراء التي اشترتها الشركة 40٪. يتم تسليمها حتى المصابيح التي جلبت من lumileds جزئيا إلى الصينيين والماليزيين لتخفيض تكاليف الإنتاج. بدءاً من عام 2014 ، قادت شركة Philips القدرة التنافسية في سوق منتجات الإضاءة ، ومع هذه التغييرات ، ازدادت إيرادات الإضاءة LED بشكل كبير.

في ظل ظروف السوق هذه ، عادت شركة فيليبس في النهاية إلى جذورها التجارية عن طريق اختيار الإضاءة. وفي سعيها إلى تحقيق عوائد استثمارية أعلى ، قامت فيليبس بتجميع اللمسات ، في حين قامت ببيع براءاتها ومزاياها التجارية إلى كونسورتيوم مالي صيني بقيادة رأس المال على نطاق واسع. بلغت القيمة المقدرة في وقت مبيعاتها في عام 2015 مبلغ 3.3 مليار دولار ، حتى من دون قسم إضاءة السيارات ، فقد تضاعفت عائدات الاستثمار في فيليبس في السنوات الماضية على مدى السنوات العشر الماضية. في الواقع ، قامت شركة Philips بالإضاءة على تعديل إستراتيجية الشراء الخاصة بها. اعتبارًا من عام 2015 ، بلغت نسبة ارتفاع الشراء التي اشترتها الشركة 40٪. يتم تسليمها حتى المصابيح التي جلبت من lumileds جزئيا إلى الصينيين والماليزيين لتخفيض تكاليف الإنتاج. بدءاً من عام 2014 ، قادت شركة Philips القدرة التنافسية في سوق منتجات الإضاءة ، ومع هذه التغييرات ، ازدادت إيرادات الإضاءة LED بشكل كبير.

من منظور سلسلة التوريد ، سمحت عمليات الشراء التي تقودها Philips للإسراع في تسريع نموذجها التجاري ، مع زيادة مواردها الخارجية. عقدت فيليبس على حصة 20 ٪ في lumileds بعد مبيعاتها ، وذلك بسبب قيمته الاستراتيجية ودورها كمورد مهم.

الأوكرام أجزاء بشجاعة مع تأسيس الإضاءة التجارية من أجل البقاء

في أبريل 2015 ، أعلن أوسرام أنه سينقسم أعمال الإضاءة العامة الأقل ربحية إلى كيان مستقل ، أو يفكر في بيعه. كانت هذه الخطوة لمساعدة أوسرام لتوجيه مواردها إلى الإضاءة السيارات وأعمالها المكونة. جاء هذا الإعلان بعد عامين من عزل أوسرام عن سيمنز.

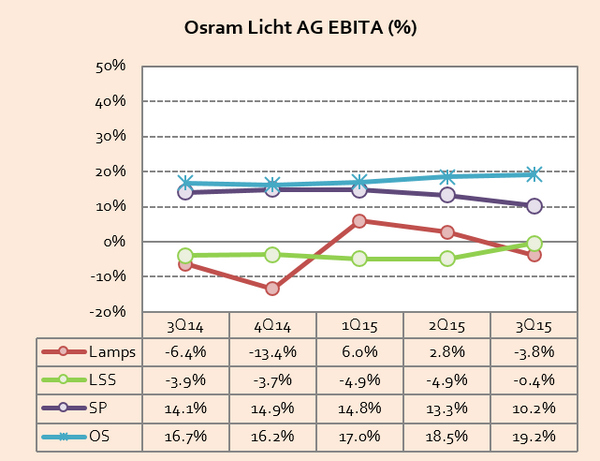

وتشمل الأعمال التي يتم فصلها عن الأوسرام مصابيحها التقليدية والصابورة (clb) والمصابيح والأنظمة (lls) ، والتي تمثل 40٪ من عائدات الشركة. وفقًا لتقرير الشركة 2014 المالي ، انخفضت إيرادات هذه الشركات بنسبة 15٪ إلى 1.96 مليار يورو (298.02 مليون دولار أمريكي) مقارنةً بعام 2013 ، كما انخفضت أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (ebita) إلى أقل من المتوسط البالغ 4.6٪. .

بعد هذا العرض ، سيحافظ أوسرام على الإضاءة المتخصصة ، والإضاءة الخاصة بالسيارات ، والمكونات التي يقودها ، ومنتجات الأوبرا osram. كما سيتم بيع أعمال الإضاءة العامة الأقل ربحية. بعد فترة قصيرة من الإعلان ، أظهر المصنعون الصينيون اهتمامًا قويًا ، ليس بالقدرة الإنتاجية للشركة الألمانية ، ولكن في علامة الإضاءة الفائقة التي تعود إلى قرن من الزمان.

تطوير العلامة التجارية أوسرام. (أوسرام / ledinside)

تأسست أوسرام في عام 1906 من قبل deutsche gasglühlicht-anstalt (المعروف أيضا باسم auer-gesellschaft). اكتسبت الشركة سمعتها كعلامة تجارية عالمية من خلال تصنيع مادتين تستخدمهما المصابيح المتوهجة والأوزميوم والولغرام. بعد مرور ثلاثة عشر عامًا في يوليو 1 ، 1919 ، تم تغيير اسم الشركة إلى اسم أوسرام وركه جومبه كوماندايتجيسيلشافت. في نفس العام ، auer-gesellschaft ، aeg و siemens \u0026 amp؛ دمج halske إدارات مصدر الضوء لتشكيل الأوسرام. في عام 1976 ، باعت جنرال الكتريك حصتها في أوسرام إلى سيمنز. واستمر سيمنز في استكمال المعاملات التجارية للحصول على حصة جنرال الكتريك في أوسرام بعد عامين ، وأصبح المساهم الوحيد لشركة الإضاءة الألمانية. هذا أيضًا بداية انتقال الأوسرام إلى شركة فرعية مملوكة بالكامل لشركة سيمنز

في تاريخ أوسرام منذ قرن طويل ، كان واحدًا من أكبر مصانع المصانع في العالم في مرحلة ما ، حيث كان يصنع ثلث المصابيح في العالم. وقد لخص بعض الناس تاريخ أوسرام حتى في عبارة بسيطة \"أوسرام هي شركة تصنيع المصابيح\". ومع ذلك ، فقد ظهرت الشركة في مؤسسة متعددة الجنسيات اليوم ، لتصبح أكثر بكثير من مجرد صانع لمبة. ليس من المبالغة في القول أن العلامة التجارية والإنارة العامة للأوسرام ، والتي تم تمريرها منذ أجيال ، هي الأصول المؤسس لها.

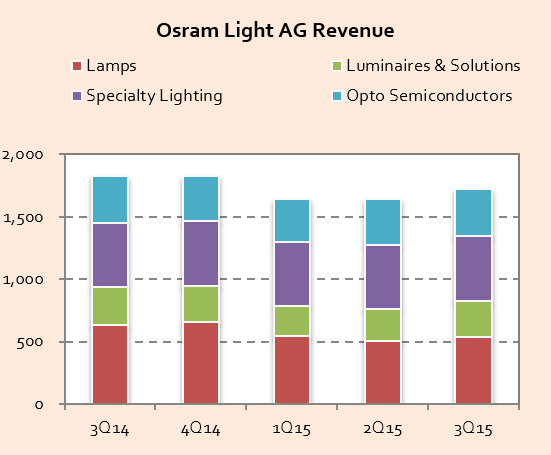

عائدات ضوء أوسرام. (المصدر: تقرير عضو الذهب ledinside)

كشفت الملاحظة على مدى السنوات الماضية من هيكل عائدات منتجات الأوسرام أن الإضاءة التي تقودها الشركات العالمية تحل بسرعة محل مصادر الضوء التقليدية. على الرغم من أن أوسرام ينوي الدخول في أعمال الإضاءة ، إلا أنه وضع أعماله الرائدة في السوق المتوسطة إلى الراقية. وقد حد هذا من دعم المنتجات النهائية التي يقودها ، وجعل من الصعب التنافس ضد تسونامي للمنتجات منخفضة السعر التي تطلقها الشركات الآسيوية. حتى فيليبس كانت أكثر مرونة من الأوسرام في مدّ بديلة الإضاءة. استغلت شركة الإضاءة الهولندية مزايا التوزيع والعلامة التجارية العالمية ، وأسواق التصدير العالمية الآمنة ، وحشدت بشكل كامل مزايا التكلفة في سلسلة التوريد الصينية للدفاع عن موقعها القيادي العالمي. في المقابل ، تم نصب كمين أوسرام في هذه التغييرات الثورية ، وعلى مدار الأرباع القليلة الماضية ، انخفضت مصابيحه ومنتجاته إلى الأحمر عدة مرات ، وانخفضت باستمرار في الأرباع الثلاثة الأخيرة. لماذا يبيع أوسرام أعمال الإضاءة الخاصة به و العلامة التجارية؟

(المصدر: تقرير عضو الذهب ledinside)

كذلك ينبغي على الشركات بيع الشركات بمجرد أن تتكبد الخسائر؟ المنطق ليس بهذه البساطة. السبب الحقيقي هو أن أعمال الإضاءة في السيارات كانت مصدر الدخل الرئيسي والأرباح الرئيسي للشركة. كان تأثير التآزر بين مصابيح الشركة الألمانية والشركات التي تقودها منخفضًا نسبيًا. وبعبارة أخرى ، فإن العلامة التجارية لمصابيح LED وقناة التوزيع ليست من أصول التنويع الأساسية للأوسرام. وستكون الشركة قادرة على الحصول على حل أفضل لتصدير المنتجات النهائية من خلال قنوات التوزيع أو الأسواق. وبالتالي ، كان الفصل بين العمل هو الخيار الأفضل ، وكان من السهل على الشركة اختيار الأعمال التي ترغب في الاحتفاظ بها. كانت أرباح أوسرام وأشباه الموصلات وتوقعات السوق أكثر قيمة بكثير من سوق الإضاءة التقليدية البالغ من العمر 100 عام.

علاوة على ذلك ، يمكن أن يعزز أوسرام أعماله الأساسية من خلال الأموال المتلقاة من بيع أعمال الإضاءة العامة الخاصة به. كان هذا هو السبب أيضًا في أن أوسرام قد أعلن أنه سيستثمر 3 مليارات يورو (3.27 مليار دولار أمريكي) في صناعة رقائق بيضاء \u0026 amp؛ am وبناء دكة حديدية جديدة في ماليزيا في أواخر نوفمبر 2015 ، سيكون ذلك خطوة منطقية بعد بيع أعمال الإضاءة الخاصة به . فضلت الشركة التخلي عن أعمالها الأقل ربحية والموارد المباشرة إلى المشاريع والأعمال التجارية المربحة ، بدلاً من الحفاظ على واجهة عمل متكامل متكامل بشكل عام ، مع ضخ موارد من إداراتها المربحة إلى تلك التي تكبدت خسائر كبيرة. ينبغي الإشادة على أوسرام على شجاعته في تنفيذ استراتيجية العمل هذه التي ربما نتجت عن الحكمة المتراكمة التي اكتسبها خلال القرن الماضي. هل يجب على الشركات أن تبيع الشركات بعد أن تتكبد خسائر؟ المنطق ليس بهذه البساطة. السبب الحقيقي هو أن أعمال الإضاءة في السيارات كانت مصدر الدخل الرئيسي والأرباح الرئيسي للشركة. كان تأثير التآزر بين مصابيح الشركة الألمانية والشركات التي تقودها منخفضًا نسبيًا. وبعبارة أخرى ، فإن العلامة التجارية لمصابيح LED وقناة التوزيع ليست من أصول التنويع الأساسية للأوسرام. وستكون الشركة قادرة على الحصول على حل أفضل لتصدير المنتجات النهائية من خلال قنوات التوزيع أو الأسواق. وبالتالي ، كان الفصل بين العمل هو الخيار الأفضل ، وكان من السهل على الشركة اختيار الأعمال التي ترغب في الاحتفاظ بها. كانت أرباح أوسرام وأشباه الموصلات وتوقعات السوق أكثر قيمة بكثير من سوق الإضاءة التقليدية البالغ من العمر 100 عام.

يفقد كري طريقه في متاهة التكامل الرأسي

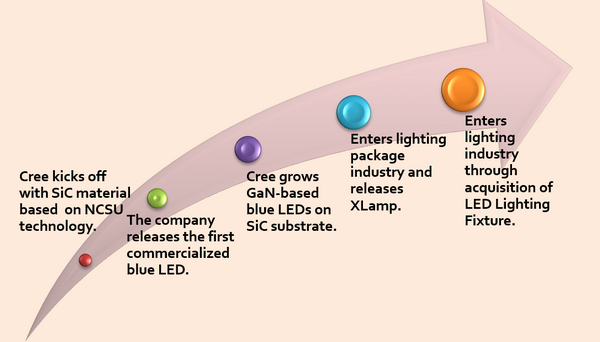

cree هو بلا شك مثال للتكامل الرأسي في الصناعة التي تقودها ، من مزايا المواد sic إلى الرقائق ذات الشرائط العمودية ، إلى حامل الرقم القياسي للفعالية المضيئة. كانت الشركة المصنعة للمكون العلامة التجارية الرائدة في مجال الإضاءة في الولايات المتحدة ، ولديها مسار تطوير مختلف تمامًا عن الشركات القائمة على أساس الياقوت.

نظرًا لتوافقها المحدود مع التقنية السائدة ، كان من الصعب على Cree الاعتماد تمامًا على تجارة السوق باعتبارها قناة التوزيع الرئيسية. منذ أن بدأت شركة كري في بيع رقائق LED ، أعجب العملاء بتدفقها العالي وموثوقيتها العالية. ومع ذلك ، فإن الولايات المتحدة كانت الشركة الشركة الوحيدة التي تصنع الشرائح العمودية في السوق ، مما جعل من الصعب الترويج لمنتجاتها. ويرجع ذلك أساسًا إلى عدم رغبة أي مصنّع في أن يتم تقييده بواسطة مورد واحد. بعد فترة وجيزة من أن تصبح المورد رقاقة يقودها ، غامر Cree في تصنيع حزمة أدى التكامل الرأسي.

خريطة طريق التكامل الرأسي في كري

ملاحظة: ncsu في هذا infograph يشير إلى جامعة ولاية كارولين الوطنية (ncsu). (ledinside)

أثبتت هذه الإستراتيجية فعاليتها ، وسرعان ما دفعت تقنية الطاقة المتميزة التي تقدمها Cree ، وفعاليتها اللامعة العالية ترتيبها العالمي إلى أكبر خمس شركات مصنعة في العالم. ومع ذلك ، استمر عدم التوافق مع التقنية السائدة في الشركة ، رغم أن عملاء كري كانوا قادرين على الحصول على حصص في السوق بسبب ارتفاع درجات السطوع خلال مرحلة الصناعة المبكرة ، حيث وسعت السوق حساسية العملاء لمزايا التكنولوجيا التي بدأت في الانخفاض. عندما أصبحت أسعار المنتجات مركزًا لمنافسة السوق ، واجهت كري أزمة محتملة لفقدان العملاء ذوي الحساسية للسعر. ومن ثم ، عززت كري بقوة مرة أخرى استراتيجيات التكامل الرأسي حيث مهدت دخولها في سوق الإضاءة.

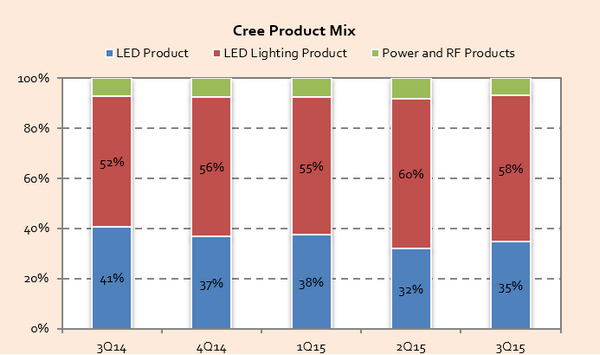

أسهم الإيرادات من مزيج المنتجات كري. (المصدر: تقرير عضو الذهب ledinside)

في الواقع ، أصبحت غير مناسبة لتصنيف ووضع الشركة كشركة بقيادة ، بدلا من ذلك يجب إعادة تصنيفها كشركة إضاءة. من الأرباع القليلة الماضية ، تجاوزت حصة إيرادات منتجات الإضاءة في شركة كري 50٪ ، وفي أمريكا الشمالية ، ارتفعت تصنيفات الشركة لتصبح ثالث أكبر مصنع.

(المصدر: تقرير عضو الذهب ledinside)

الجزء المثير للاهتمام حول استراتيجية كري هو عندما يختارها العميل كمورد ، فإنه يواجه خطرًا محتملًا لقمعها. نحن نعلم أن التعرض لمخاطر التخلف عن السداد هو أحد تكاليف التجارة الرئيسية. للعملاء لاختيار طوعا كري ، يجب أن يكون هناك فوائد محتملة كافية لتعويض هذه المخاطر. يمكن أن تكون الفوائد مزايا تقنية أو مزايا هائلة للتكلفة ، ولكن إذا لم يتم استيفاء هذين الشرطين ، فإن أفضل استراتيجية للعملاء المنطقيين هي اختيار مورد بمنتجات أكثر توحيدًا. من هذا الجانب ، أصبح التكامل الرأسي ضرورة ل cree.

لكن هناك قبض. إن المخاطر المرتبطة بالتكامل الرأسي تتحول إلى منطقة تجارية للعميل ، مع تضارب المصالح التي يصعب تجنبها. وبالتالي ، سيصبح العملاء الذين يكتسبون مزايا السوق عن طريق استخدام المصابيح الساطعة في كري أول من يتأثر مباشرة باستراتيجيات التكامل الرأسي. يطلب من هؤلاء العملاء إعادة وضع أنفسهم في السوق ، وهو أحد الأسباب التي أدت إلى تقلص إيرادات كري في السنوات الأخيرة.

عندما تخلت شركة فيليبس وأوسرام عن أسواقهما الأصلية ، واستراتيجيات التكامل الرأسي ، كانت كري هي الوحيدة التي التزمت بالاستراتيجية التي حولتها إلى علامة إضاءة. استمرت الشركة في إدارة أسواق الإضاءة والحزم المنافسة ، والتي ستستمر في خلق مشاكل للشركة .

مصدر : فيغو وانغ

إذا كنت بحاجة إلى مزيد من المعلومات حول رقاقة LED الجديدة ، يرجى زيارة موقعنا على الإنترنت: http: // www.powerwaywafer.com ،

أرسل لنا البريد الإلكتروني على sales@powerwaywafer.com أو powerwaymaterial@gmail.com .

معلومات الاتصال

معلومات الاتصال luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404